Számolja ki, milyen törlesztő férhet bele

A cikk tájékoztató jellegű. Mielőtt döntene, érdemes kalkulátorral és online előminősítéssel ellenőrizni, milyen lehetőségek jöhetnek szóba.

Hasznosnak találod pénzügyi útmutatóinkat?

Jelöld meg a Bankkatalógust kedvenc forrásként a Google-ben, hogy gyakrabban lásd személyi kölcsön, bankszámla és hitel témájú frissítéseinket.

A fenti tartalom tájékoztató jellegű, nem minősül személyre szabott pénzügyi tanácsadásnak. A pontos feltételek bankonként és az igénylő egyedi helyzete alapján eltérhetnek.

Mikor lehet racionális döntés a személyi kölcsön több hitel kiváltására?

Ha több hitelt törlesztesz egyszerre, a havi költségek és a különböző futamidők miatt könnyen átláthatatlanná válhat a pénzügyi helyzet. Egy új személyi kölcsönnel azonban lehetőség nyílik ezek egyesítésére, ami egyszerűbbé teheti a törlesztést és segíthet átlátni a teljes visszafizetendő összeget. Ugyanakkor nem minden esetben jelent valódi megtakarítást a hitelkiváltás, ezért érdemes alaposan mérlegelni a döntést. A személyi kölcsön több hitel kiváltására akkor jelenthet előrelépést, ha nemcsak a havi részlet, hanem az új futamidő és a teljes visszafizetés is rendben van.

Hogyan segíthet a személyi kölcsön több hitel kiváltására az átláthatóbb törlesztésben?

Több hitel egyidejű törlesztése esetén különböző bankoknak, eltérő összegeket és futamidőket kell kezelni, ami megnehezítheti a pénzügyi tervezést. Egy személyi kölcsönnel történő kiváltás során egyetlen törlesztőrészletet kell fizetni, így könnyebben nyomon követhető a havi kiadás. Ez a megoldás különösen akkor lehet előnyös, ha a korábbi hitelek eltérő feltételei miatt nehéz átlátni a teljes költséget.

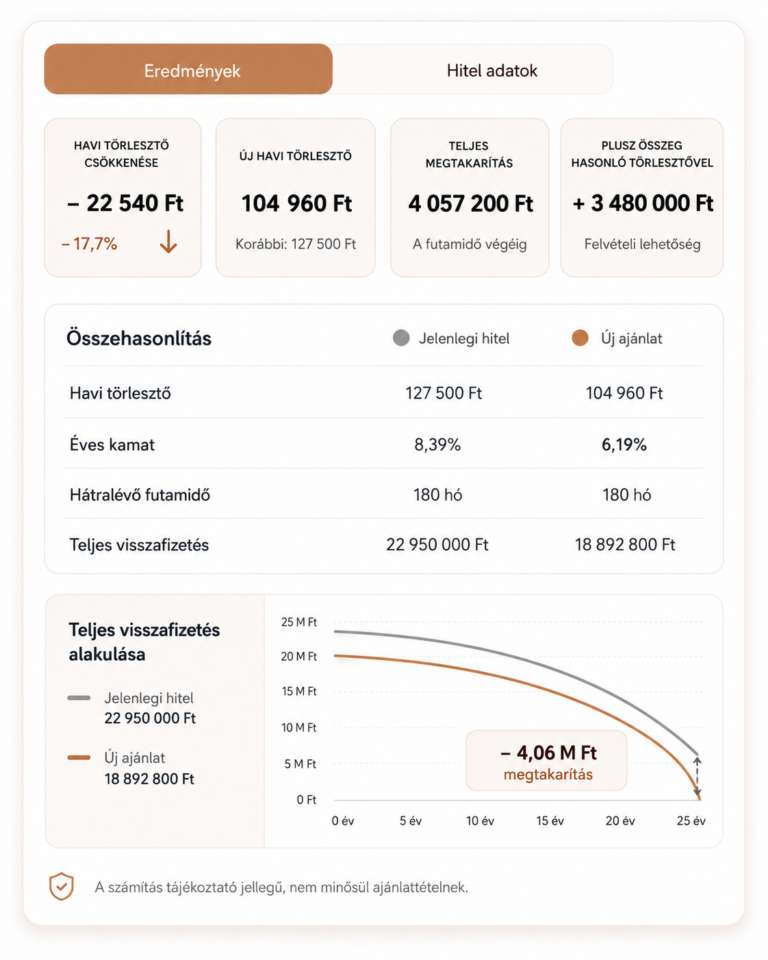

Mire figyelj a teljes visszafizetés összehasonlításánál?

Nem elég csupán a havi törlesztőrészletet összevetni, mert a futamidő meghosszabbítása miatt a teljes visszafizetendő összeg jelentősen nőhet. Egy új személyi kölcsön kiválthatja a meglévő hiteleket, de ha a futamidő hosszabb lesz, akkor összességében többet fizethetsz vissza, még akkor is, ha a havi teher csökken. Ezért fontos a teljes visszafizetés összehasonlítása, mielőtt döntést hozol.

Ezek a legjobb ajánlatok 7 millió forint személyi kölcsön esetén

7 000 000 Ft hitelösszeg, 96 hónap (8 év) futamidő, 450 000 Ft nettó jövedelem alapján a Bankmonitor kalkulátorában az alábbi ajánlatok szerepeltek a forrás dátumán.

Forrás: Bankmonitor kalkulátor | Lekérdezés dátuma: 2026-06-02

| Ajánlat | Havi törlesztő | THM | Kamat / kamattípus | Teljes visszafizetés |

|---|---|---|---|---|

| Unicredit Bank – Fix kamat személyi kölcsön | 104 414 Ft | 9.94% | fix kamat | 10 023 726 Ft |

| CIB Bank – Előrelépő személyi kölcsön – „A” minősítéssel | 105 197 Ft | 10.17% | fix kamat | 10 098 855 Ft |

| MBH Bank – Személyi kölcsön 400+ | 106 968 Ft | 10.61% | fix kamat | 10 098 855 Ft |

Az adatok tájékoztató jellegűek, a pontos ajánlat az aktuális banki feltételektől, az ügyfélminősítéstől és a kalkulátorban megadott adatoktól függ.

A kalkulációs példa segít érzékeltetni, hogy mekkora eltérés lehet a havi törlesztő és a futamidő változása miatt a teljes visszafizetésben. Ez alapján érdemes mérlegelni, hogy a könnyebb törlesztés vagy a hosszabb futamidő jelent nagyobb előnyt.

Mikor lehet érdemes személyi kölcsönnel kiváltani egy vagy több hitelt?

A személyi kölcsön akkor válhat megfontolandó megoldássá, ha a meglévő hitelek kamatai magasak, vagy ha több kisebb hitel törlesztése jelentős adminisztrációt és pénzügyi terhet okoz. Egyetlen kölcsönnel egyszerűbbé válik a pénzügyi helyzet, és akár kedvezőbb kamatfeltételek is elérhetők lehetnek. Ugyanakkor a kiváltás előtt érdemes figyelembe venni a régi hitelek lezárási költségeit, amelyek növelhetik a kiadásokat.

Milyen kockázatokkal járhat a futamidő meghosszabbítása?

A futamidő növelése csökkentheti a havi törlesztő terhet, de hosszabb távon több kamatot fizetsz, ami drágábbá teheti a hitelt. Ez a kockázat különösen akkor jelentős, ha a kiváltott hitelek futamideje rövidebb volt. A hosszabb futamidő ráadásul elhúzhatja a pénzügyi elkötelezettséget, ami későbbi terveket is befolyásolhat.

A hitelkiváltás próbaidő alatt: mire figyelj?

Bizonyos személyi kölcsönök próbaidővel indulnak, ami alatt a feltételek változhatnak. Ez időszak alatt érdemes különösen figyelni az esetleges díjakat és kamatemeléseket, mert ezek befolyásolhatják a megtakarítás mértékét. A próbaidő alatti feltételek ismerete segíthet elkerülni a váratlan költségeket.

Késedelmes törlesztés következményei hitelkiváltás esetén

Ha a kiváltott hitelek törlesztése során már volt késedelem, az befolyásolhatja az új személyi kölcsön igénylését. A KHR-listán szereplő adósoknak nehezebb jó feltételekkel hitelt kapniuk, ezért a kiváltás előtt érdemes tisztázni a hitelképességet. Emellett a késedelmes fizetés további költségeket és pénzügyi nehézségeket okozhat.

Gyakori kérdések a személyi kölcsön több hitel kiváltására

Kiváltható-e több hitel egy személyi kölcsönnel?

Igen, a személyi kölcsön alkalmas lehet több meglévő hitel egyidejű kiváltására, de fontos, hogy az új hitel feltételei kedvezőbbek legyenek, különösen a teljes visszafizetés szempontjából.

Mikor lehet veszélyes a futamidő hosszabbítása?

A futamidő meghosszabbítása akkor lehet veszélyes, ha a hosszabb idő alatt összességében jelentősen megnő a visszafizetendő összeg, így a hitel drágábbá válik, mint az eredeti konstrukció.

Milyen dokumentumokra lehet szükség a hitelkiváltáshoz?

Általában a meglévő hitelek részletezője, jövedelemigazolás, személyazonosságot igazoló okmányok és esetleg a hitelképességet igazoló egyéb dokumentumok szükségesek.

Elég csak a havi törlesztőt összehasonlítani a döntéshez?

Nem, a havi törlesztő mellett a futamidőt és a teljes visszafizetendő összeget is érdemes összevetni, mert ezek együtt határozzák meg a hitel valódi költségét.

A személyi kölcsön több hitel kiváltására valóban megkönnyítheti a pénzügyi helyzetet, de a döntés előtt érdemes összehasonlítani a bankok ajánlatait, figyelembe venni a futamidő és a teljes visszafizetés hatását, valamint kalkulátor vagy online előminősítés segítségével felmérni, melyik konstrukció illik leginkább a pénzügyi helyzetedhez.

Kapcsolódó tartalmak

- Van kiút az adósságspirálból – az adósságrendező hitel jellemzői

- Milyen aktualitásokra, újdonságokra és tippekre érdemes figyelni a bankszámlák, bankkártyák kapcsán?

- Személyi kölcsön autóvásárlásra 5 millió forintig: mikor érdemes ezt az utat választani?

Számolja ki, milyen törlesztő férhet bele

A cikk tájékoztató jellegű. Mielőtt döntene, érdemes kalkulátorral és online előminősítéssel ellenőrizni, milyen lehetőségek jöhetnek szóba.

Hasznosnak találod pénzügyi útmutatóinkat?

Jelöld meg a Bankkatalógust kedvenc forrásként a Google-ben, hogy gyakrabban lásd személyi kölcsön, bankszámla és hitel témájú frissítéseinket.

A fenti tartalom tájékoztató jellegű, nem minősül személyre szabott pénzügyi tanácsadásnak. A pontos feltételek bankonként és az igénylő egyedi helyzete alapján eltérhetnek.